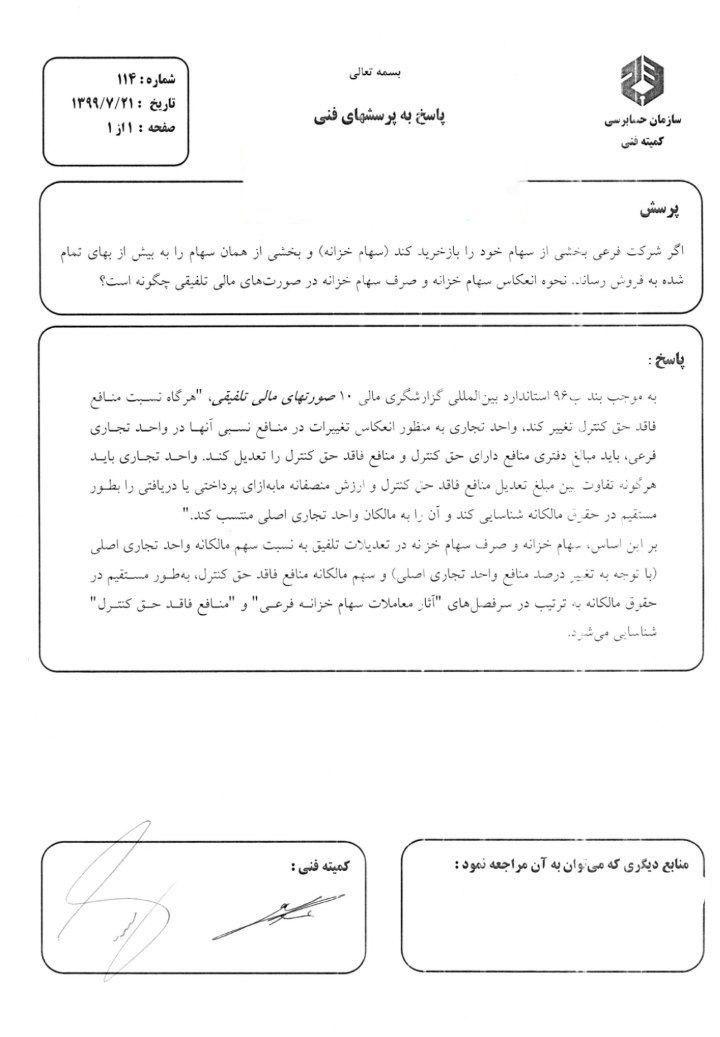

اظهار نظر شماره ۱۱۴ کمیته فنی #حسابرسی در خصوص ؛ اگر شرکت فرعی بخشی از سهام خود را بازخرید کند (سهام خزانه) و بخشی از همان سهام را به بیش از بهای تمام شده به فروش رساند، نحوه انعکاس سهام خزانه و صرف سهام خزانه در صورتهای مالی تلفیقی چگونه است؟

اظهار نظر شماره ۱۱۴ کمیته فنی #حسابرسی در خصوص ؛

اگر شرکت فرعی بخشی از سهام خود را بازخرید کند (سهام خزانه) و بخشی از همان سهام را به بیش از بهای تمام شده به فروش رساند، نحوه انعکاس سهام خزانه و صرف سهام خزانه در صورتهای مالی تلفیقی چگونه است؟