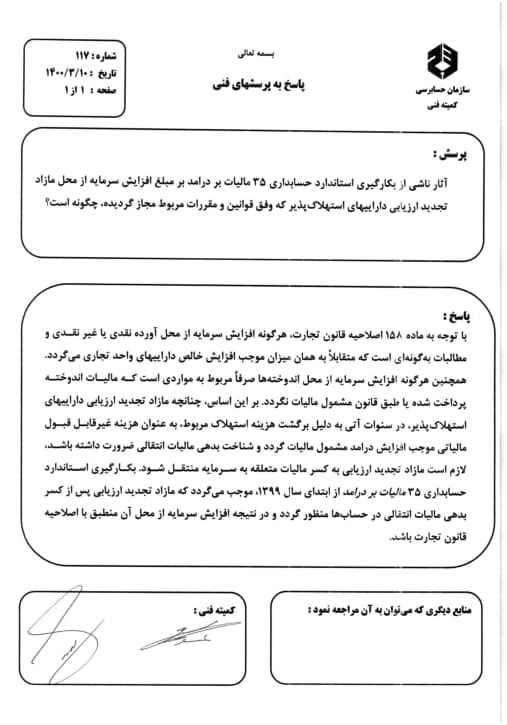

اظهار نظر شماره ۱۱۷ کمیته فنی #حسابرسی در خصوص ؛ آثار ناشی از بکارگیری استاندارد حسابداری ۳۵ مالیات بر درامد بر مبلغ افزایش سرمایه از محل مازاد تجدید ارزیابی داراییهای استهلاکپذیر که وفق قوانین و مقررات مربوط مجاز گردیده، چگونه است؟ June 2, 2021 استانداردها Share: Related Posts اظهار نظر شماره ۱۲۵ کمیته فنی #حسابرسی در خصوص ؛ June 18, 2022 در صورتی که به دلیل تحصیل شرکت فرعی طی دوره برای نخستین بار اقدام به…Read more استاندارد_حسابداری سازمان_حسابرسی April 21, 2022 انتشار پیش نویس استاندارد جدید شماره ۴۳ با نام: 🔺درآمد عملیاتی حاصل از قرارداد با…Read more آموزش مالیات استاندارد۳۵ April 20, 2022 نمونه بکارگیری استاندارد ۳۵ و ارائه اظهارنامه مالیاتیتهیه کننده : سازمان بورس اوراق بهادار…Read more اظهار نظر شماره ۱۲۴ کمیته فنی #حسابرسی در خصوص ؛ March 16, 2022 تفاوت با اهمیت ارزش منصفانه داریی های تجدید ارزیابی شده با مبلغ ارزش دفتری…Read more اظهار نظر شماره ۱۲۲ کمیته فنی حسابرسی در خصوص ؛ December 28, 2021 آیا عدم تجدید ارزیابی زمین ها و ساختمان های فاقد ویژگی های مورد قبول سازمان…Read more اظهار نظر شماره ۱۱۹ کمیته فنی #حسابرسی در خصوص ؛ July 15, 2021 آیا افزایش سرمایه از محل تجدید ارزیابی دارائیها منجر به تغییر در منابع می شود…Read more

اظهار نظر شماره ۱۲۵ کمیته فنی #حسابرسی در خصوص ؛ June 18, 2022 در صورتی که به دلیل تحصیل شرکت فرعی طی دوره برای نخستین بار اقدام به…Read more

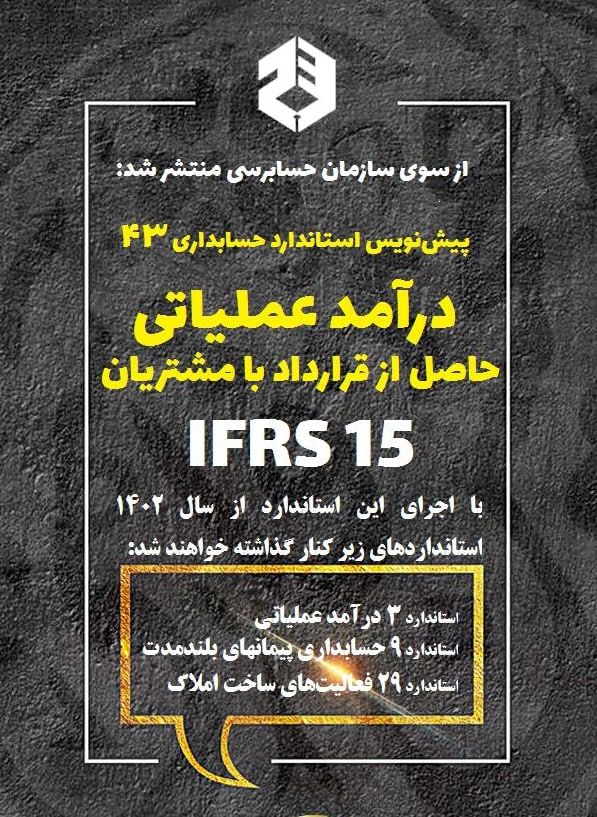

استاندارد_حسابداری سازمان_حسابرسی April 21, 2022 انتشار پیش نویس استاندارد جدید شماره ۴۳ با نام: 🔺درآمد عملیاتی حاصل از قرارداد با…Read more

آموزش مالیات استاندارد۳۵ April 20, 2022 نمونه بکارگیری استاندارد ۳۵ و ارائه اظهارنامه مالیاتیتهیه کننده : سازمان بورس اوراق بهادار…Read more

اظهار نظر شماره ۱۲۴ کمیته فنی #حسابرسی در خصوص ؛ March 16, 2022 تفاوت با اهمیت ارزش منصفانه داریی های تجدید ارزیابی شده با مبلغ ارزش دفتری…Read more

اظهار نظر شماره ۱۲۲ کمیته فنی حسابرسی در خصوص ؛ December 28, 2021 آیا عدم تجدید ارزیابی زمین ها و ساختمان های فاقد ویژگی های مورد قبول سازمان…Read more

اظهار نظر شماره ۱۱۹ کمیته فنی #حسابرسی در خصوص ؛ July 15, 2021 آیا افزایش سرمایه از محل تجدید ارزیابی دارائیها منجر به تغییر در منابع می شود…Read more