چرا سال ۱۳۹۶ برای صاحبان کسب و کار یک سال مالیاتی پرچالش است؟

مالیات را به جرات می توان یکی از پرچالش ترین ابعاد زندگی مالی صاحبان مشاغل نامید. تمام زحماتی که در طول یکسال لازم است تا افراد ثبت دقیقی از گردش مالی سالانه تجارتشان داشته باشند خود گواه این ادعاست. البته در ایران به دلیل وابستگی اقتصاد به نفت تا کنون فشار انواع مالیات ها تا حدی که در کشورهای دیگر بارز است، احساس نشده بود. ولی از سال ۱۳۹۵ قوانین مالیات شاهد تغییرات شگرفی بودند که همه در جهت حرکت بسوی یک اقتصاد غیرنفتی می باشد. تا امسال هر موسسه ای این امکان را داشت که با تکیه بر دانش کلی مالی از عهده تکمیل اظهارنامه و پس از آن جلسات رسیدگی برآید، ولی از سال۱۳۹۵ شاهد آغاز نوعی تحول در نحوه بودجه بندی دولت در جهت وابستگی به مالیات و متعاقب آن تغییر در قوانین مالیاتی بودیم. این تغییر بدین معناست که دیگر بدون کمک افراد متخصص این احتمال می رود که در مدیریت امور مالی و مالیاتی اشتباهاتی رخ دهد، و این قبیل اشتباهات در نهایت نتیجه ای جز تحمیل بار مالیاتی اضافه به مجموعه ها نخواهد داشت.

باید این نکته را مدنظر داشته باشیم که نحوه بودجه بندی هر سال به شکلی غیر مستقیم سیاستهای مالیاتی آن سال را نشان می دهد. سالی که درآمد اصلی دولت از منابع مالی حاصل از فروش نفت پیش بینی می شود به معنای یک سال مالیاتی نسبتا آسوده می باشد ولی برعکس این موضوع نیز صادق است. شاید این زمان برای پیش بینی شرایط مالیاتی سال آینده به نظر کمی زود بیاید اما برنامه بودجه بندی سال ۱۳۹۶ خود گویای همه مطالب می باشد.

بودجه هر کشور نشان از جهت گیری دولت در مسیر حرکت اقتصادی می باشد. اینکه منابع ورودی در بودجه از کجا و چگونه تامین و چگونه و در کجا مصرف می شود بسیار حائز اهمیت است. با توجه به حجم لایحه بودجه سال ۱۳۹۶ کل کشور در خصوص منابع و مصارف که حاوی نکات و اعداد و ارقام بسیار می باشد، پرداختن به تک تک موارد کاری بسیار عظیم است، البته این کار توسط نمایندگان مردم در مجلس شورای اسلامی انجام شد. ولی می توان آن بخش از برنامه بودجه که ما را در جهت پیش بینی شرایط مالیاتی سال آینده یاری می کند را بررسی کرد.

در ابتدا جدول شماره ۱ بودجه کل کشور متعلق به ۳ سال ۱۳۹۴ – ۱۳۹۵ – ۱۳۹۶ برای داشتن دید کلی تقدیم می گردد:

همانگونه که ملاحظه می فرمائید منابع بودجه از ۶ قسمت به شرح ذیل تشکیل می شود:

- درآمدها

- واگذاری دارایی های سرمایه ای

- واگذاری دارایی های مالی

- درآمدهای اختصاصی

- منابع شرکتهای دولتی ، موسسات انتفاعی وابسته به دولت و بانکها

- کسر ارقامی که دوبار در منابع مالی در نظر گرفته شده است

لازم به یادآوری است که هر کدام از قسمتهای ذکر شده خود دارای جداول و زیر مجموعه های ریزتری می باشند. ولی مطرح کردن تمامی آن ها خارج از حوصله مطلب حاضر است. هدف از ارائه این مقاله پرداختن به قسمت اول منابع بودجه یعنی درآمدهای دولت و اختصاصا بخش درآمدهای مالیاتی سال ۱۳۹۶ می باشد.

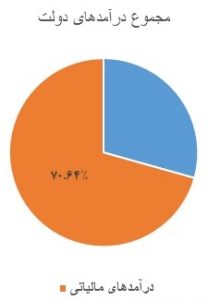

با توجه به رویکرد دولت در حرکت به سمت تامین منابع بودجه از نفت به مالیات که در بودجه سال ۱۳۹۶ نیز قابل لمس می باشد و همچنین وجود عدم رونق اقتصادی، فشار بسیار زیادی بردوش فعالان کسب و کار وارد می شود. چرا که با نگاهی به جدول شماره ۲ خلاصه درآمدهای دولت در بودجه کل کشور مشخص می شود که تامین حدود ۶۴/۷۰ % از درآمدهای دولت از بخش مالیات پیش بینی شده است.

آنچه به وضوح می توان از این جدول فهمید این است که اگر دولت بخواهد به برنامه بودجه سال ۹۶ عمل نماید نگاهی متمرکز بر قوانین مالیاتی ضروری خواهد بود. گزارشات فصلی مبهم، مستندات ناقص ارزش افزوده و کوتاهی در انجام تمام و کمال اصول جدید مالیاتی من جمله تغییرات در معافیتهای مالیاتی ، همه و همه می تواند موسسات تجاری را با چالش های مالیاتی جدی روبرو نماید. چالش هایی که شاید از چشم صاحبان کسب و کار و یا حتی تیم های مالیاتی بی تجربه و یا غیر متخصص پنهان باشند.

در این راستا کسب و کارهای که دارای استراتژی مالی صحیح می باشند و یا از پشتوانه مشاورین مالی متخصص بهره می برند ازیک سو و فعالان دارای پشتوانه مالی بسیار قوی از سوی دیگر این دوران اقتصادی را سپری خواهند کرد. ولی آن دسته از فعالان اقتصادی که به گروه کسب و کارهای متوسط و کوچک تعلق دارند باید متوجه باشند که برای نجات نیاز به استراتژی های جدید و غیر سنتی دارند.

در دوران رکود اقتصادی نیاز به اندیشیدن برخی تمهیدات ضروری است. از آن جمله می توان به موارد زیر اشاره نمود:

- برنامه ریزی دقیق و هدفمند

- انجام ممیزی در حین اجرای فرایندها

- بهره گیری از مشاورین مالی متخصص

چرا که با حرکتی اشتباه احتمال حرکت به سمت افول شرکت کاملا وجود دارد.

از طرف دیگر تغییر قانون مالیاتی کشور که از ابتدای سال ۱۳۹۵ به مرحله اجرا درآمد، نیازمند همسو نمودن و تطابق امور جاری کسب و کار با قوانین جدید دارد که عدم همسوئی در این موضوع می تواند منتهی به پرداخت جرایم و خسارات زیادی دراین وضعیت اقتصادی گردد.

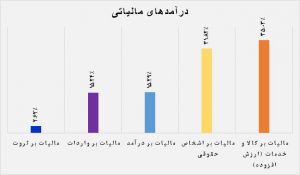

با نگاهی اجمالی به ۵ بند بخش درآمد مالیاتی در بودجه سال ۱۳۹۶ و نیز سهم هر بند از تامین درآمدهای مالیاتی ، متوجه نوع پیش بینی تامین منابع درآمد دولت از طریق اخذ مالیات از مجموع بخش های خصوص و دولتی می شویم. نحوه توزیع این سهم در نمودار زیر ترسیم شده است.

- مالیات بر ثروت ۲٫۶۲%

- مالیات بر واردات ۱۵٫۲۴%

- مالیات بر درآمد ۱۵٫۲۹%

- مالیات بر اشخاص حقوقی ۳۱٫۸۲%

- مالیات برکالا و خدمات ۳۵٫۰۳%

همان طور که می بینید بیشترین منبع درآمد مالیاتی دولت از مجموع بخش خصوصی و دولتی از مالیات بر کالا و خدمات (ارزش افزوده) پیش بینی شده و سپس مالیات بر اشخاص حقوقی و مالیات بر درآمد به ترتیب رتبه های دوم و سوم را دارند. مجموع این سه گروه% ۱۴/۸۲ از درآمدهای مالیاتی دولت را تشکیل می دهند.

با توجه به ارقام و اعداد در بودجه سال ۱۳۹۶ ما شاهد افزایش درآمد مالیاتی در اکثر قسمتها نسبت به سال ۱۳۹۵ هستیم. در نمودار زیر نیز دیده می شود که اقلام مالیاتی ذکر شده تماما رشد مثبت نسبت به سال ۹۵ داشته اند.

در یک نگاه دقیقتر مشاهده میشود که کدام قسمت از مالیاتها اختصاصا توسط بخش خصوصی در بودجه کل کشور عامل تامین درآمد مالیاتی است. نمودار زیر مشخصا توزیع درآمد های مالیاتی دولت از بخش خصوصی را نشان می دهد.

در این نمودار نیز شاهد هستیم که مالیات بر ارزش افزوده، مالیات اشخاص حقوقی غیر دولتی و مالیات بر واردات (کالاها و خودرو) به ترتیب با مقادیر %۴/۲۸، %۵/۲۱ و %۴۶/۱۴ بیشترین سهم را به خود اختصاص می دهند.

نتیجه گیری:

حرکت از یک اقتصاد نفتی به یک اقتصاد مالیات محور به خودی خود برای کشور ما قدمی رو به جلو و هوشمندانه است که در دراز مدت می تواند منجر به شکوفایی صنعت و تجارت داخلی گردد. اما در جریان این تغییر نیز مانند هر تغییر دیگری باید از دوران گذار عبور کرد. این دوران مشخصه هایی دارد که همیشه هم مطلوب نیستند. مثل:

- تجربه اجباری دوران رکود که از نقصان تامین نقدینگی حاصل از تغییر منابع مالی بوجود می آید.

- فشار حاصل از پرداخت های مالیات هایی که پیش از این اجباری به پرداختشان نبود. البته نه به این دلیل که در قانون پیش بینی نشده بودند بلکه به این دلیل که تزریق درآمد فروش نفت نیاز به آن ها را کم رنگ و قابل چشم پوشی جلوه می داد.

- اجبار به پرداخت جرایم و خسارات مالیاتی که پیش از این شامل بخشودگی می شدند .

این دوران نیز مثل هر دوران گذاری نه تنها ضرورتا منجر به افول نمی شود بلکه اگر با نگاهی صحیح با آن برخورد کنیم می تواند منشا رشد و استمرار تجارت ما باشد. برای این که با موفقیت این مرحله نیز پشت سر گذاشته شود کافیست راه حل های قدیمی را با روش های جدیدی جایگزین کنیم. برخی از این راه حل ها به سادگی در دسترس هستند. از آن جمله می توان به مواردی اشاره کرد. مثل:

- بهره گیری از نیروهای متخصص مالی، به هدف جلوگیری از پرداخت مالیات های غیر ضروری و یا پیشگیری از پرداخت جرایم و خسارات.

- حرکت از مدیریت سنتی شخص محور به مدیریت مدرن گروه محور که به معنای تغییر بنیادین در سیستم های برنامه ریزی، نیاز سنجی و برنامه ریزی استراتژیک است.

- برون سپاری برخی از قسمتهای امور مالی شرکت به هدف بهره گیری از نیروهای متخصص موسسات مالی و کاهش هزینه مالی و زمانی .

- حرکت بسوی شفافیت سازی، مستند سازی دقیق و در یک کلمه علمی سازی امور مالی.

به یاد داشته باشیم که یک چالش جدید با کمی تلاش می تواند به پله ای برای ترقی تبدیل شود.

گردآورنده: محمد احمدی