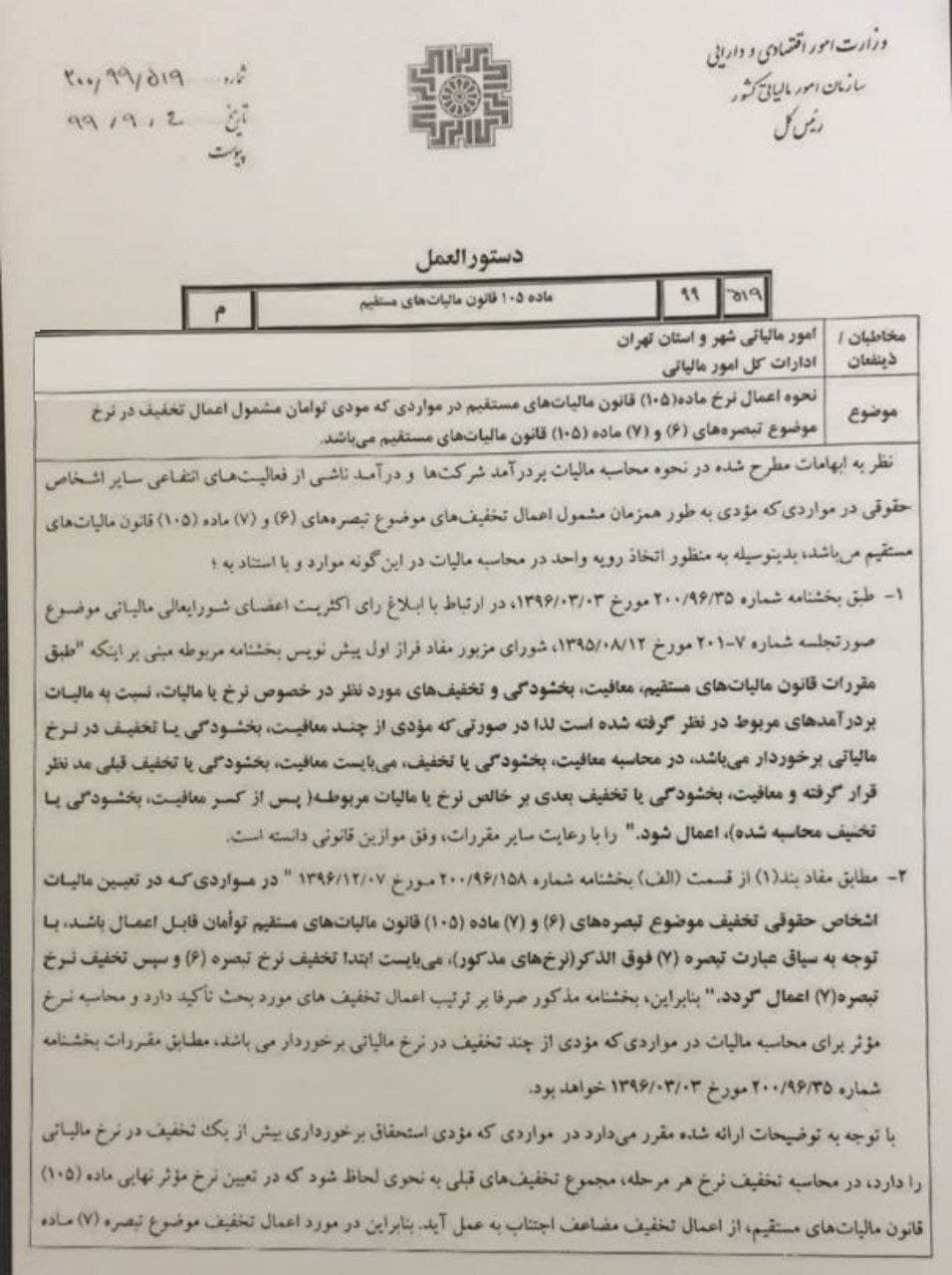

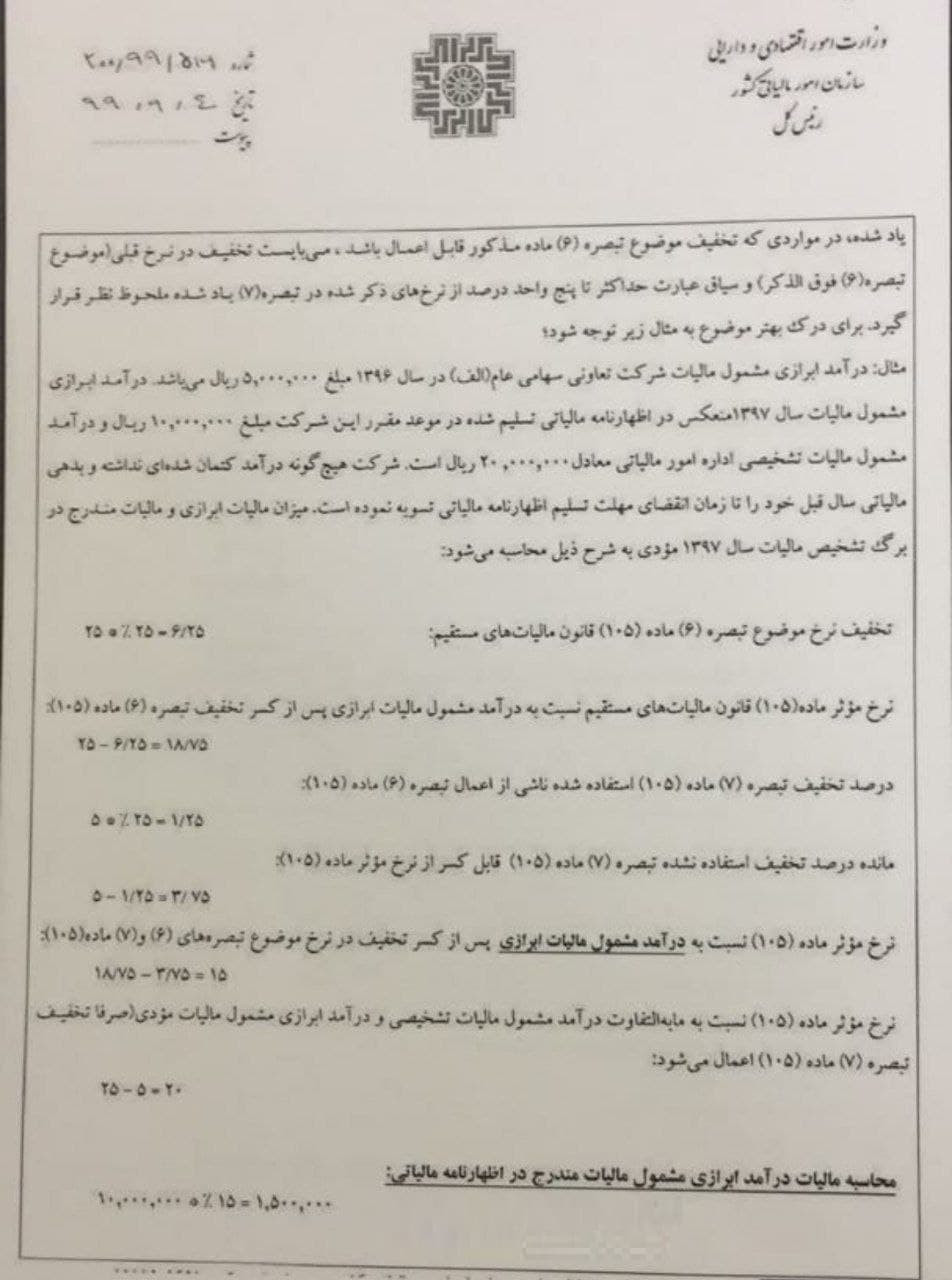

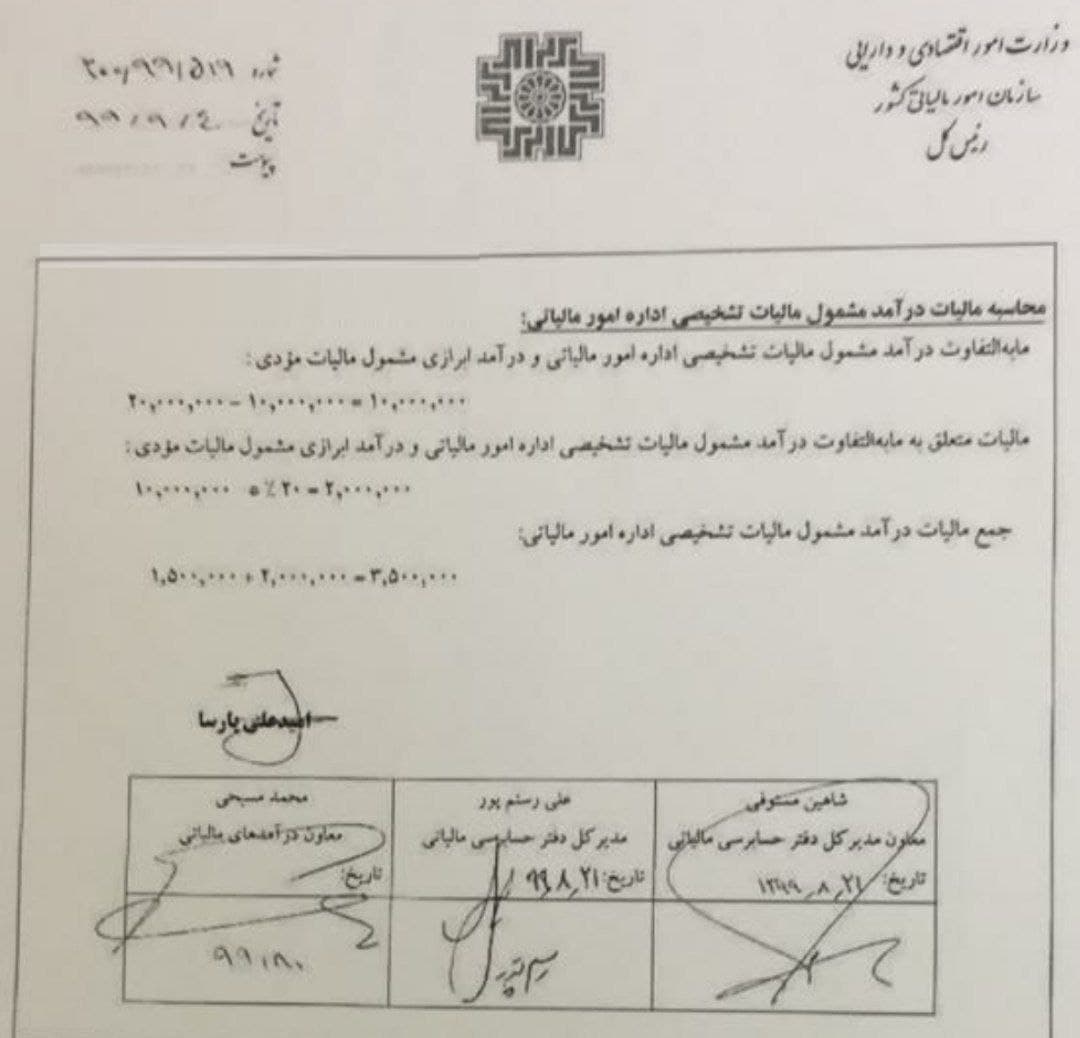

#دستورالعمل_مالیاتی شماره ۲۰۰/۹۹/۵۱۹ در خصوص نحوه اعمال نرخ ماده ۱۰۵ قانون مالیات های مستقیم در مواردی که مودی توامان مشمول اعمال تخفیف در نرخ موضوع تبصره های ۶ و ۷ ماده ۱۰۵ قانون مالیات های مستقیم می باشد.

#دستورالعمل_مالیاتی

شماره ۲۰۰/۹۹/۵۱۹

در خصوص نحوه اعمال نرخ ماده ۱۰۵ قانون مالیات های مستقیم در مواردی که مودی توامان مشمول اعمال تخفیف در نرخ موضوع تبصره های ۶ و ۷ ماده ۱۰۵ قانون مالیات های مستقیم می باشد.