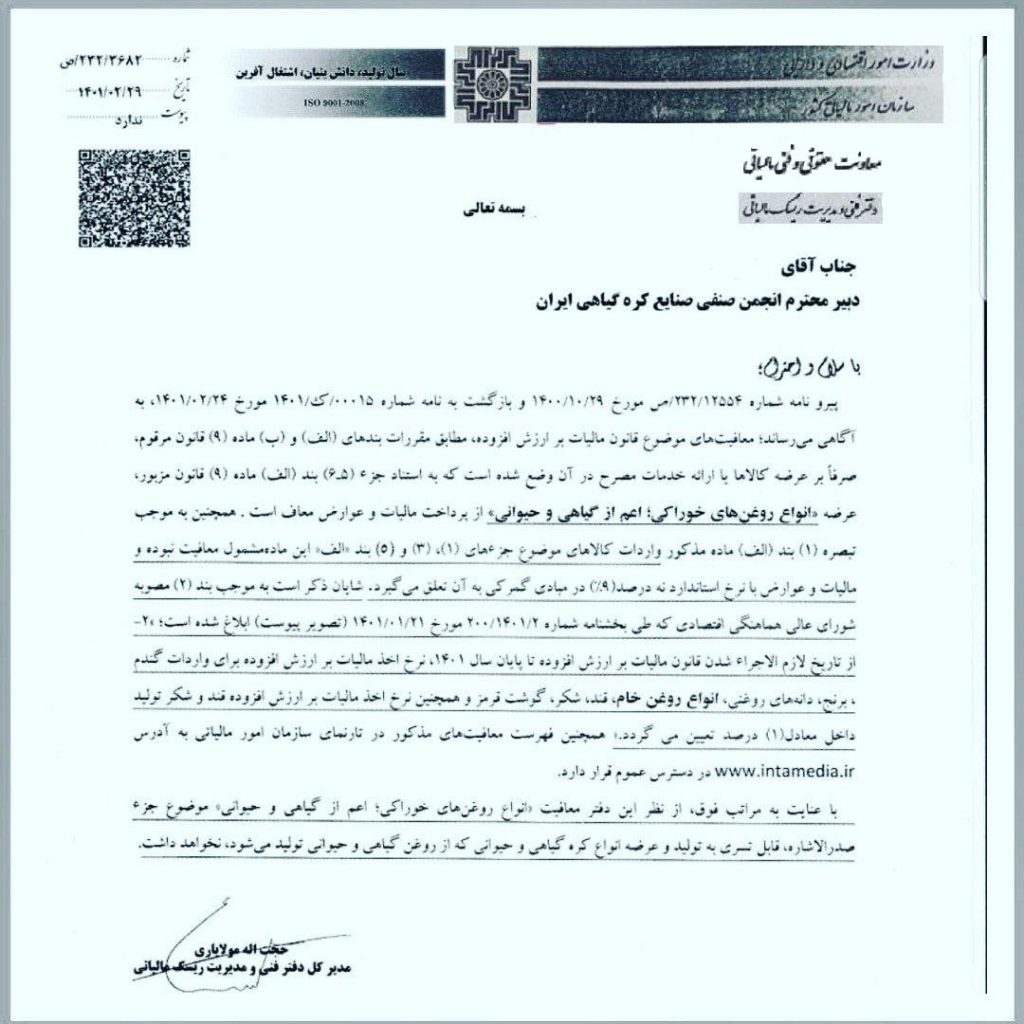

شیوه نامه مالیاتی شماره ۲۳۲/۳۶۸۲/ص

در خصوص معافیت “انواع روغن های خوراکی” اعم از حیوانی و گیاهی موضوع جزء ۵ – ۶ بند الف ماده ۹ قانون مالیات بر ارزش افزوده قابل تسری به تولید و عرضه انواع کره گیاهی و حیوانی که از روغن گیاهی و حیوانی تولید می شود نخواهد بود.