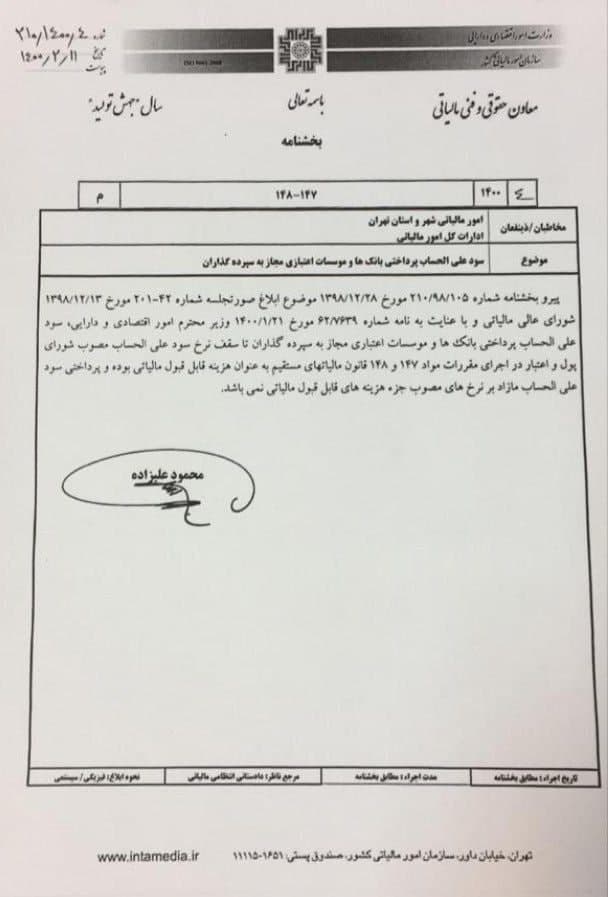

بخشنامه_مالیاتی شماره ۲۱۰/۱۴۰۰/۴ در خصوص سود على الحساب پرداختی بانک ها وموسسات اعتباری مجاز به سپرده گذاران تا سقف نرخ سود على الحساب مصوب شورای پول واعتبار در اجرای مقررات مواد ۱۴۷ و ۱۴۸ قانون مالیاتهای مستقیم به عنوان هزینه قابل قبول مالیاتی بوده و پرداختی سود على الحساب مازاد بر نرخ های مصوب جزء هزینه های قابل قبول مالیاتی نمی باشد.