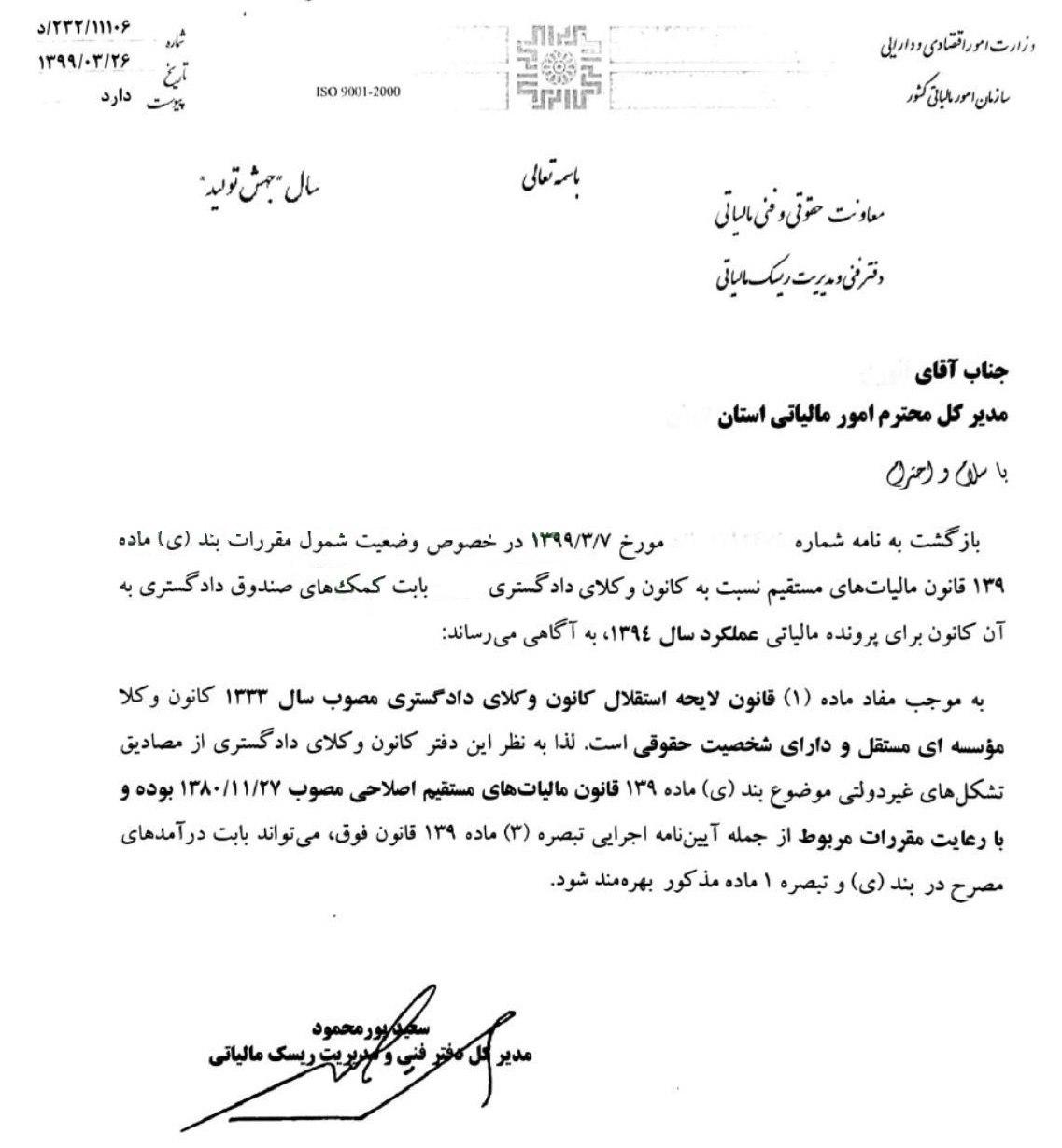

#دفترفنی_ومدیریت_ریسک_مالیاتی شماره ۲۳۲/۱۱۱۰۶/د در خصوص وضعیت شمول مقررات بند ی ماده ۱۳۹ ق.م.م نسبت به کانون وکلای دادگستری …

#دفترفنی_ومدیریت_ریسک_مالیاتی

شماره ۲۳۲/۱۱۱۰۶/د

در خصوص وضعیت شمول مقررات بند ی ماده ۱۳۹ ق.م.م نسبت به کانون وکلای دادگستری …

🔹بند ی ماده ۱۳۹ ق.م.م : کمکها و هدایای دریافتی نقدی و غیرنقدی و همچنین حق عضویت اعضاء مجامع حرفهای، احزاب و انجمنها و تشکلهای غیردولتی که دارای مجوز از مراجع ذیربط باشند و وجوهی که به موجب قانون و مقررات مربوط از درآمد یا حقالزحمه اعضاء آنها کسر و به حساب مجامع مزبور واریز میشود، از پراخت مالیات معاف است.

🔹تبصره ۱ ماده ۱۳۹ ق.م.م : وجوهی که از فعالیتهای غیرانتفاعی و به منظور پیشبرد اهداف و وظایف اشخاص موضوع این ماده از راه برگزاری دورههای آموزشی، سیمنارها، نشر کتاب و نشریههای دورهای و…. در چارچوب اساسنامه آنها تحصیل میشود و سازمان امور مالیاتی کشور بردرآمد و هزینه آنها نظارت میکند، از پرداخت مالیات معاف است.