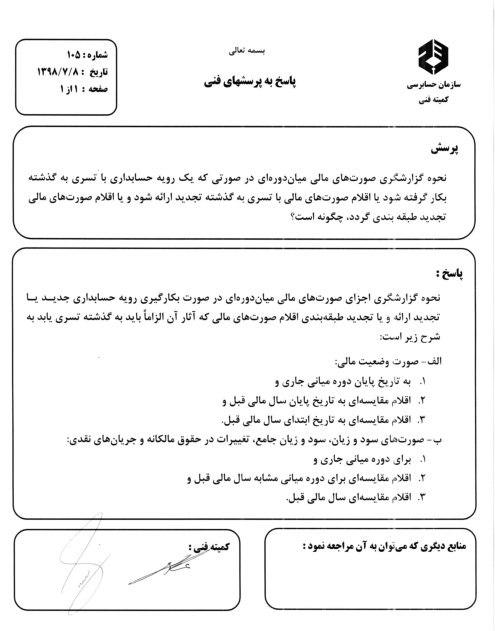

اظهار نظر شماره ۱۰۵ کمیته فنی #حسابرسی در مورد نحوه گزارشگری صورتهای مالی میان دوره ای در صورتی که رویه حسابداری یا اقلام صورتهای مالی با تسری به گذشته تجدید ارائه شود یا اقلام صورتهای مالی تجدید طبقه بندی گردد

اظهار نظر شماره ۱۰۵ کمیته فنی #حسابرسی در مورد نحوه گزارشگری صورتهای مالی میان دوره ای در صورتی که رویه حسابداری یا اقلام صورتهای مالی با تسری به گذشته تجدید ارائه شود یا اقلام صورتهای مالی تجدید طبقه بندی گردد