دریافت مالیات از خریداران سکه؛ قانونی یا غیر قانونی؟

علیرغم آنکه دریافت مالیات از فعالیتهای غیر مولد از جمله سرمایهگذاری در املاک، ارز، سکه، خودرو اقدامی قابل دفاع برای جلوگیری از سوداگری است، اما درباره قانونی بودن دریافت مالیات از سکههای خریداری شده شبهات و ابهامات مهمی وجود دارد.

به گزارش حساب پردازان معاصر ماندگار و به نقل از خبرگزاری فارس، سازمان امور مالیاتی به تازگی و در ۱۲ خرداد ۹۸ دستورالعملی را برای دریافت مالیات مقطوع از خریداران سکه از بانک مرکزی در سال ۹۷ صادر کرده است.

علیرغم آنکه دریافت مالیات بر عایدی سرمایه یا CGT از فعالیتهای غیر مولد از جمله سرمایهگذاری در املاک، ارز، سکه، خودرو و امثال آن یکی از اقدامات توصیه شده و قابل دفاع برای جلوگیری از ورود سرمایههای سرگردان به بازارهای غیر مولد است، اما درباره قانونی بودن یا نبودن دریافت مالیات از سکههای خریداری شده شبهات و ابهامات مهمی وجود دارد.

برای شفاف شدن این ابهام قانونی فرشید فرحناکیان وکیل دادگستری و آموزگار حقوق تجارت یادداشتی در اختیار خبرگزاری فارس قرار داده است.

مقدمه:

در «دستورالعمل مالیات مقطوع عملکرد سال ۱۳۹۷ دریافتکنندگان سکه از بانک مرکزی» به مواد قانونی مالیات بر درآمد استناد شده و سپس نوع دیگری از مالیات (مالیات بر عایدی سرمایه) خارج از صلاحیت قانونی سازمان امور مالیاتی کشور تکلیف شده است. لذا اعتبار این دستورالعمل در دیوان عدالت اداری قابلبررسی است. در ادامه به اثبات این ادعا پرداختهشده است.

به نظر میرسد که این بار نیز با راهحلِ نادرست از اساس ولی ظاهراً درست با توجه به موضعِ کنونی (Local Optimum) مواجه هستیم. به همین جهت است که پاسخ این دو پرسش همچنان باقی میماند: (۱) در کشوری که در طول ۴۴ سال گذشته (از سال ۱۳۵۳ تا ۱۳۹۶) ۳۰ سال نرخ تورم آن بیش از ۱۵ درصد بوده و درحالیکه متوسط بیکاری بلندمدت در سطح جهان، حدود شش درصد است، نرخ بیکاری بلندمدت اقتصاد ایران، ۱۲ درصد است، چرا سیاست مالیاتهای باز توزیعی (ازجمله مالیات بر عایدی سرمایه) وجود ندارد؟ (۲) اگر مبنای استدلال و استناد صورت گرفته در مورد دریافتکنندگان سکه از بانک مرکزی صحیح است؛ جهت اعمال عدالت مالیاتی (Tax Equity)، چرا جهت اخذ مالیات از دارندگان املاک و مستغلات (زمین و ساختمان، ویلا، باغ)، سرقفلی، ارزهای خارجی، طلا و جواهر، خودرو (مازاد بر نیاز شخصی)، معادن و یا حقوق استفاده از معادن و… تسری نیافته است؟

۱٫ دستورالعمل مالیات مقطوع عملکرد سال ۱۳۹۷ دریافتکنندگان سکه از بانک مرکزی

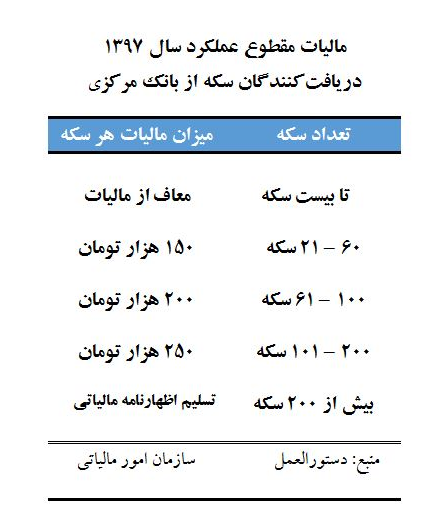

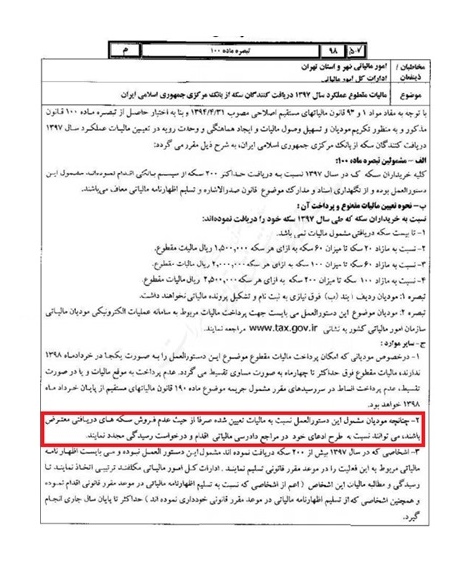

در این دستورالعمل بهمنظور تسهیل وصول مالیات و ایجاد هماهنگی و وحدت رویه، مالیات مقطوع عملکرد سال ۱۳۹۷ دریافتکنندگان حداکثر تا ۲۰۰ سکه از بانک مرکزی بدون نیاز به تسلیم اظهارنامه مالیاتی، به شرح ذیل تعیین گردیده است:

اشخاصی که در سال ۱۳۹۷ بیش از ۲۰۰ سکه دریافت نمودهاند، مشمول این دستورالعمل نبوده و باید اظهارنامه مالیاتی مربوط به این فعالیت را در موعد مقرر قانونی تسلیم نمایند. ادارات کل امور مالیاتی باید ملزم شدهاند تا رسیدگی و مطالبه مالیات این اشخاص (اعم از اشخاصی که نسبت به تسلیم اظهارنامه مالیاتی در موعد مقرر قانونی اقدام نموده و همچنین اشخاصی که از تسلیم اظهارنامه مالیاتی در موعد مقرر قانونی خودداری کردهاند) حداکثر تا پایان سال جاری انجام گیرد.

۲٫ تفاوت مالیات بر درآمد و مالیات بر عایدی سرمایه

در مالیات بر درآمد Income Tax درآمد اشخاص (و نه دارایی آنها) مبنای مالیات است؛ ولی مالیات بر عایدی سرمایه (Capital Gains Tax: CGT) از دو محل «فروش دارایی باقیمتی بیشتر از قیمت خرید» و «دریافت سود از محل نگهداری دارایی» اخذ میشود. بهعبارتدیگر درصورتیکه سرمایهگذاری اقدام به فروش دارایی باقیمتی بیشتر از قیمت خرید کند، روی مازاد قیمت دارایی او مالیات وضع میشود. عایدی یا منفعت سرمایهای، به تمام منافع یا سودی (حقیقی (اطلاق میشود که اشخاص از تصرف یک دارایی در طول زمان به دست میآورند. بر این اساس، مالیات بر عایدی سرمایه بهعنوان درصدی از عایدی سالیانه سرمایه) که از اختلاف بین قیمت خرید دارایی بهاضافه برخی هزینههای بازسازی، بهبود و غیره در طول نگهداری دارایی و قیمت فروش آن دارایی به دست میآید( تعریف میشود.

کشورهای عضو سازمان همکاری و توسعۀ اقتصادی (OECD) بهطور متوسط نرخ مالیاتی حدود ۱۹ درصد روی عواید سرمایهای وضع میکنند؛ ولی بهموجب راهنمای طراحی مالیات بر عایدی سرمایه منتشره توسط سازمان امور مالیاتی کشور، ایران جزو معدود کشورهای جهان است که در آن از عواید سرمایهای هیچگونه مالیاتی اخذ نمیشود، درحالیکه بازار اغلب داراییهای منقول و غیرمنقول به دلیل نبود مالیات بر عایدی سرمایه، همواره جولانگاه سفتهبازان و سوداگران بوده است.

بدون تردید، مالیات بر عایدی سرمایه در کشور بایستی با اهدافی چون عدالت، باز توزیع درآمد و ثروت در جامعه و جلوگیری از سوداگری و سفتهبازی در بازار برخی داراییها اعمال شود. با توجه به حجم بالای نقدینگی در اقتصاد ایران، ویژگیهای بازار برخی داراییها مانند بازار مسکن، خودرو، ارز و طلا و درجه جایگزینی بالای آنها، لازم است برای جلوگیری از هجوم نقدینگیهای سرگردان به یک یا تعدادی از بازارهای مذکور و ایجاد تقاضاهای هیجانی و سوداگرانه، مالیات بر عایدی سرمایه بهطور همزمان و در همه بازارها بر عواید حاصل از نگهداری این داراییها اعمال شود.

در این راستا، لازم است، پایه مالیات بر عایدی سرمایه در کشور مشتمل بر داراییهای زیر باشد: املاک و مستغلات (زمین و ساختمان، ویلا، باغ)، سرقفلی، ارزهای خارجی، طلا و جواهر، خودرو (مازاد بر نیاز شخصی) و معادن و یا حقوق استفاده از معادن. بهطورکلی، کلیه داراییهایی که برای استفاده شخصی خریداری میشوند و همچنین داراییهایی (تجهیزات، ماشینآلات و داراییهای ثابت) که در فرآیند تولید کالا و خدمات مورداستفاده قرار میگیرند، در پایه مالیات بر عایدی سرمایه قرار نمیگیرند. همچنین، داراییهایی که با زیان سرمایهای مواجه شدهاند از این مالیات معاف میشوند.

در لایحه مالیات های مستقیم، آمده بود که بر عایدی خرید و فروش مسکن مالیات اخذ شود. این پیشنهاد با هدف کنترل سفتهبازی و دلالی در بازار مطرح شد؛ اما مجلسیها آن را عامل افزایش قیمت مسکن دانستند و به آن رأی ندادند.

۳٫ استناد غیرقانونی به مواد راجع به اخذ مالیات بر درآمد جهت اخذ مالیات بر عایدی سکه

در «دستورالعمل مالیات مقطوع عملکرد سال ۱۳۹۷ دریافتکنندگان سکه از بانک مرکزی» به مفاد مواد ۱، ۹۳ و ۱۰۰ قانون مالیاتهای مستقیم مصوب ۱۳۶۶ و اصلاحات بعدی در رابطه با مالیات بر درآمد مشاغل استناد شده است و مالیات بر عایدی سرمایه (سکههای دریافتی از بانک مرکزی) وضع شده است.

جهت اخذ مالیات بر درآمد، تحقق درآمد (موضوع ماده ۹۴ این قانون) پس از کسر هزینهها و استهلاکات توسط اشخاصی که از طریق اشتغال به مشاغل یا به عناوین دیگر غیر از موارد مذکور در سایر فصلهای این قانون در ایران تحصیل میشود (موضوع ماده ۹۳ این قانون)، ضروری است. بهموجب ماده ۹۴ این قانون، درآمدِ مشمولِ مالیاتِ مؤدیانِ فصلِ مالیات بر درآمدِ مشاغل عبارت است از «کل فروش کالا و خدمات بهاضافه سایر درآمدهای آنان که مشمول مالیات فصول دیگر شناخته نشده پس از کسر هزینهها و استهلاکات مربوط طبق مقررات فصل هزینههای قابلقبول واستهلاکات.»

وضع مالیاتِ «مقطوع» قبل از احراز تحقق ِ «فروش» سکههای دریافتی و «کسر هزینهها و استهلاکات» اعتبار تمام این دستورالعمل را زیر سؤال میبرد؛ زیرا نوع مالیات تکلیفی در این دستورالعمل را از «مالیات بر درآمد» به «مالیات بر عایدی سرمایه» تغییر میدهد که هیچ نوع تصریح قانونی جهت اخذ آن وجود ندارد.

در حقیقت مواد استنادی بهعنوان اسباب توجیهی موضوعی که برای آن وضعشدهاند (مالیات بر درآمد) استعمال نشدهاند؛ بلکه بهعنوان اسباب توجیهی موضوعی که برای آن وضع نشدهاند (مالیات بر عایدی سرمایه) استعمال شدهاند.

استناد به مواد قانونی مالیات بر درآمد و سپس تکلیف نوع دیگری از مالیات (مالیات بر عایدی سرمایه) خارج از صلاحیت قانونی سازمان امور مالیاتی کشور است و به همین دلیل اعتبار «دستورالعمل مالیات مقطوع عملکرد سال ۱۳۹۷ دریافتکنندگان سکه از بانک مرکزی» در دیوان عدالت اداری قابلبررسی است.

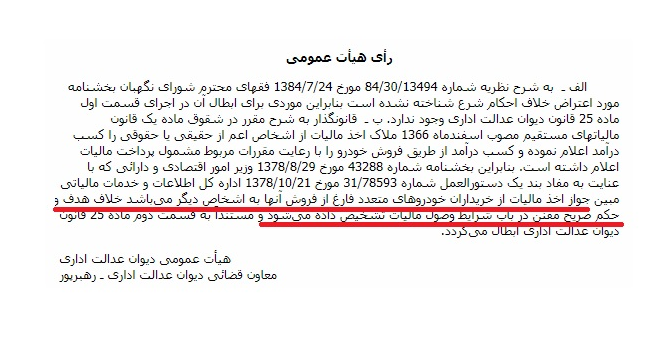

۳٫ ۱٫ نظر به اینکه در قوانین مالیاتی ایران مالیات بر عایدی سرمایه پیشبینینشده است تا سازمان امور مالیاتی کشور امکان وصول آن را داشته باشد: پیشتر هیئت عمومی دیوان عدالت ادارای در رأی شماره ۵۶۰ مورخ ۱۱٫ ۱۰٫ ۱۳۸۴ دستورالعمل وضع چنین مالیاتی جهت جواز اخذ مالیات از صِرف خرید خودروهای خارجی بدون احراز تحقق فروش آن را باطل کرده است.

بهموجب این رأی: «…قانونگذار به شرح مقرر در شقوق ماده یک قانون مالیاتهای مستقیم مصوب اسفندماه ۱۳۶۶ ملاک اخذ مالیات از اشخاص اعم از حقیقی یا حقوقی را کسب درآمد اعلام نموده و کسب درآمد از طریق فروش خودرو را با رعایت مقررات مربوط مشمول پرداخت مالیات اعلام داشته است. بنابراین بخشنامه شماره ۴۳۲۸۸ مورخ ۲۹٫ ۸٫ ۱۳۷۸ وزیر امور اقتصادی و دارائی که با عنایت به مفاد بند (۱) دستورالعمل شماره ۷۸۹۵۳٫ ۳۱ مورخ ۲۱٫ ۱۰٫ ۱۳۷۸ اداره کل اطلاعات و خدمات مالیاتی مبین جواز اخذ مالیات از خریداران خودروهای متعدد فارغ از فروش آنها به اشخاص دیگر میباشد خلاف هدف و حکم صریح مقنن در باب شرایط وصول مالیات تشخیص داده میشود…».

۳٫ ۲٫ نظر به اینکه در قوانین مالیاتی ایران مالیات بر عایدی سرمایه پیشبینینشده است تا سازمان امور مالیاتی کشور امکان وصول آن را داشته باشد: در بند (ج – ۲) همین «دستورالعمل مالیات مقطوع عملکرد سال ۱۳۹۷ دریافتکنندگان سکه از بانک مرکزی» نیز سعی شده به این نکته توجه شود و در آن برای دریافتکنندگان سکه در صورت عدم فروش سکههای دریافتی امکان اعتراض به مالیات تعیینشده پیشبینیشده است.

درحالیکه با وصف فقدان مجوز قانونی مبنی بر اخذ مالیات بر عایدی سرمایه، اساساً این مرجع مالیاتی است که جهت اخذ مالیات بر درآمد میباید فروش سکههای دریافت شده از بانک مرکزی و تحقق درآمد موضوع ماده ۹۴قانون مالیاتهای مستقیم مصوب ۱۳۶۶ و اصلاحات بعدی را در مورد هر دریافتکننده احراز کند نه اینکه دریافتکنندگان سکه پس از تحمیل مالیات قطعی بر آنها بهموجب این بند، عدم فروش آنها را اعتراض کنند.

بهعنوان نتیجه:

ازیکطرف شرایط تورمی نابرابری را افزایش میدهد. نابرابری خود شامل سه بخش نابرابری درآمد، نابرابری ثروت و نابرابری مصرف است. آنچه در آمار بیشتر مشاهده میشود نابرابری مصرف است اما نابرابری درآمد از نابرابری مصرف بیشتر و نابرابری ثروت هم از نابرابری درآمد بیشتر است. فردی که صاحب مسکن بوده طی یک سال گذشته ارزش ثروتش دو برابر شده است اما فردی که سال گذشته قصد داشته صاحب مسکن شود، دیگر این توانایی را ندارد و قدرت خرید مسکن او نصف شده است؛ یعنی فاصله بین این دو فرد بسیار زیاد شده است. این در حالی است که فردی که ارزش ثروت فیزیکیاش بیش از دو برابر شده خودش هیچ نقشی در این افزایش ایفا نکرده است.

از طرف دیگر در قوانین مالیاتی ایران مالیات بر عایدی سرمایه پیشبینینشده است تا سازمان امور مالیاتی کشور امکان وصول آن را داشته باشد. به همین جهت است که پیشتر هیئت عمومی دیوان عدالت اداری دستورالعمل وضع چنین مالیاتی جهت جواز اخذ مالیات از صِرف خرید خودروهای خارجی بدون احراز تحقق فروش آن را باطل کرده است.

جالب آنکه در همین «دستورالعمل مالیات مقطوع عملکرد سال ۱۳۹۷ دریافتکنندگان سکه از بانک مرکزی» نیز سعی شده به این نکته توجه شود و در بند (ج – ۲) آن برای دریافتکنندگان سکه در صورت عدم فروش سکههای دریافتی امکان اعتراض به مالیات تعیینشده پیشبینیشده است. درحالیکه با وصف فقدان مجوز قانونی مبنی بر اخذ مالیات بر عایدی سرمایه، اساساً این مرجع مالیاتی است که جهت اخذ مالیات بر درآمد میباید فروش سکههای دریافت شده از بانک مرکزی و تحقق درآمد موضوع ماده ۹۴ قانون مالیاتهای مستقیم مصوب ۱۳۶۶ و اصلاحات بعدی را در مورد هر دریافتکننده احراز کند نه اینکه دریافتکنندگان سکه پس از تحمیل مالیات قطعی بر آنها بهموجب این بند، عدم فروش آنهارا اعتراض کنند.

وضع مالیاتِ «مقطوع» قبل از احراز تحقق ِ «فروش» سکههای دریافتی و «کسر هزینهها و استهلاکات» اعتبار تمام این دستورالعمل را زیر سؤال میبرد؛ زیرا نوع مالیات تکلیفی در این دستورالعمل را از «مالیات بر درآمد» به «مالیات بر عایدی سرمایه» تغییر میدهد که هیچ نوع تصریح قانونی جهت اخذ آن وجود ندارد.

در حقیقت مواد استنادی بهعنوان اسباب توجیهی موضوعی که برای آن وضعشدهاند (مالیات بر درآمد) استعمال نشدهاند؛ بلکه بهعنوان اسباب توجیهی موضوعی که برای آن وضع نشدهاند (مالیات بر عایدی سرمایه) استعمال شدهاند.

استناد به مواد قانونی مالیات بر درآمد و سپس تکلیف نوع دیگری از مالیات (مالیات بر عایدی سرمایه) خارج از صلاحیت قانونی سازمان امور مالیاتی کشور است و به همین دلیل اعتبار «دستورالعمل مالیات مقطوع عملکرد سال ۱۳۹۷ دریافتکنندگان سکه از بانک مرکزی» در دیوان عدالت اداری قابلبررسی است.