نامه مهم فاضلی به رئیس مالیاتی/ تراکنشهای بانکی اصناف را بررسی نکنید

اتاق اصناف ایران در واکنش به تصمیم سازمان امور مالیاتی مبنی بر بررسی تراکنشهای مالی مودیان مالیاتی از سال ۹۱ با غیر قانونی خواندن این تصمیم، خواستار ممانعت از صدور برگه تشخیص تا پایان سال ۹۵ شد.

به گزارش حساب پردازان معاصر و به نقل از خبرگزاری تسنیم ، کاهش درآمدهای نفتی دولت و برنامههای افزایش درآمدها از محل دریافت مالیات، باعث وارد آوردن فشار به اصناف نیز شده است و سازمان مالیاتی به دنبال صدور برگه تشخیص و دریافت مالیات سالهای گذشته است.

جعفریان مشاور مالیاتی اتاق اصناف ایران در این ارتباط اظهارات داشت: یکی از نگرانی هایی که برای اصناف وجود دارد، بحث تراکنش های مالی مودیان مالیاتی در سراسر کشور است به گونه ای که این تراکنش ها را از سال ۹۱ برای بنگاههای اقتصادی در نظر گرفته اند که این مساله به دلیل اینکه مبنای ماده ۲۳۷ قانون مالیات ها را ندارد، غیر معقول است.

جعفریان افزود: ماده ۲۳۷ می گوید که اگر قرار است برگه تشخیص صادر شود، باید همراه با مستندات باشد و اگر مالیات بدون بدون رعایت ماده ۲۳۷ کشیده شود، باید به گونه ای باشد که مودی بتواند از خودش دفاع کند؛ این تراکنش ها از طریق بانک ها و یا نهادها برابر با قانون مالیات های مستقیم برگه تشخیص کشیده و مساله اصلی این است که این مصوبه مربوط به تاریخ ۳۱ تیر ۹۴ بوده و از اول فروردین قابلیت اجرا داشته و ما اعتقاد داریم که باید از سال ۹۵ اعمال شود نه از سال ۹۱٫

وی تاکید کرد: اگر قرار است از سال ۹۱ اعمال شود، خلاف مقررات است و باید از همان سال ۹۱ به مودی در این خصوص اطلاعات لازم داده می شد تا بتواند مستندات خود را نگه دارد .

مشاور مالیاتی اتاق اصناف ایران با بیان اینکه پیگیر هستیم تا اجحافی در حق بنگاه های اقتصادی صورت نگیرد، افزود: کسی که گردش مالی بالایی داشته باشد، باید داده های آن هم مشخص باشد؛ به عنوان مثال کسی حدود ۵۰۰ میلیارد تومان گردش مالی دارد، باید این رقم را شفاف سازی کند تا مشخص شود مبنای مجرمانه ندارد.

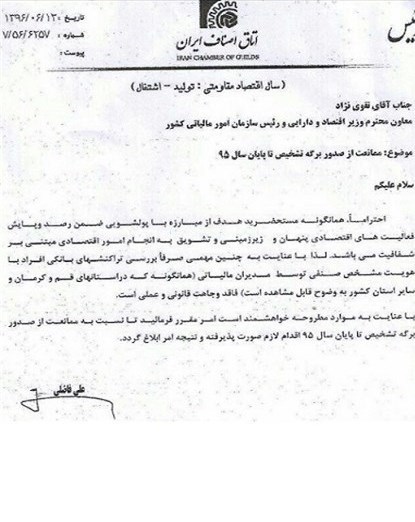

بنابراین گزارش پیش از این اظهارات، فاضلی رئیس اتاق اصناف نیز در نامهای به رئیس کل سازمان امور مالیاتی، خواستار ممانعت از صدور برگه تشخیص تا پایان سال ۹۵ به جای ۹۱ شده بود.

در این نامه آمده است: «همانگونه که مستحضرید هدف از مبارزه با پولشویی ضمن رصد و پایش فعالیتهای اقتصادی پنهان و زیر زمینی، تشویق به فعالیتهای اقتصادی مبتنی بر شفافیت است لذا با عنایت به چنین مهمی صرفاً بررسی تراکنشهایی بانکی افراد با هویت مشخص صنفی توسط مدیران مالیاتی (همانگونه که در استانهای قم و کرمان و سایر استانهای کشور به وضوح مشاهده میشود) فاقد وجاهت قانونی و عملی است.»