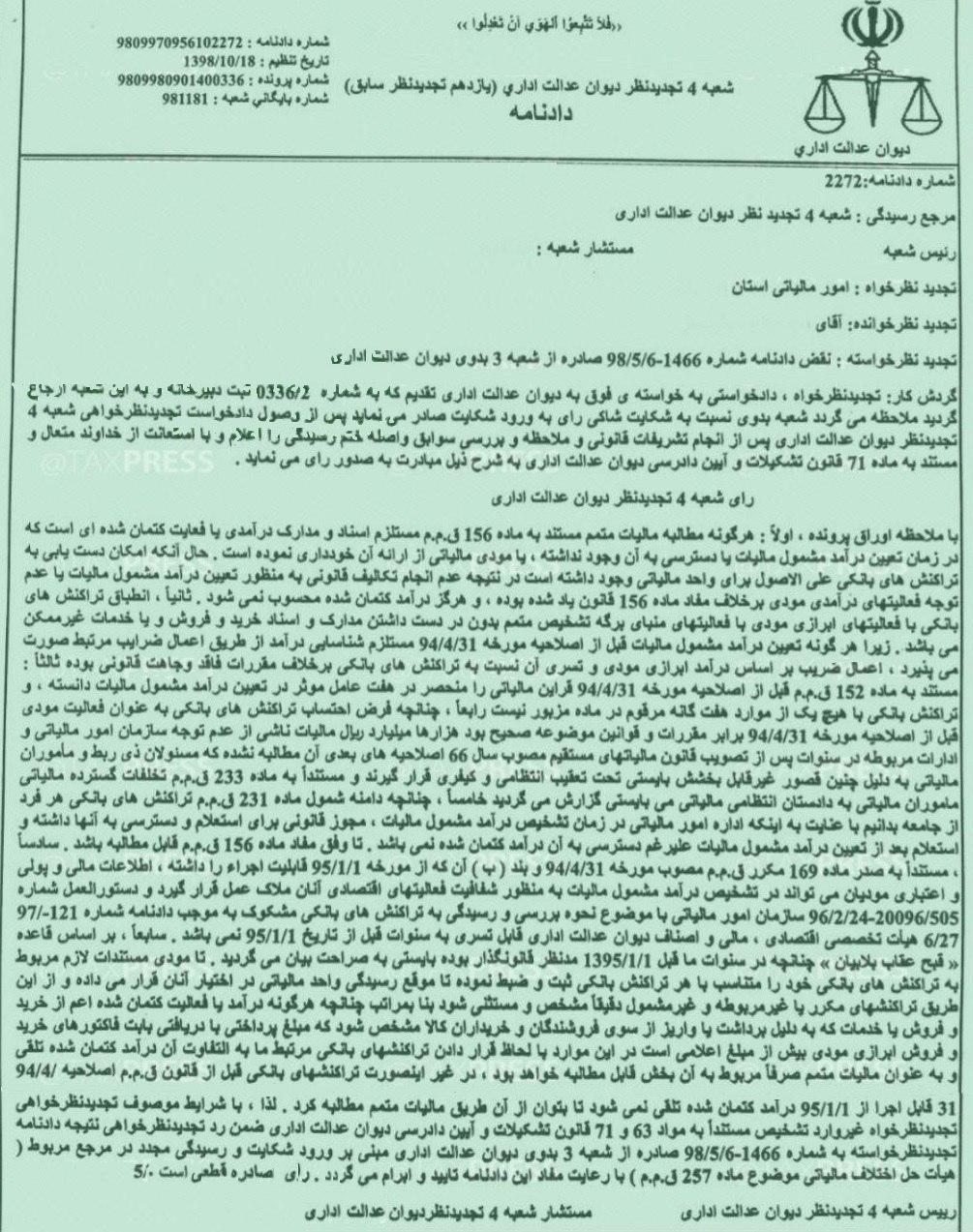

#دیوان_عدالت_اداری دادنامه شماره ۲۲۷۲ شعبه ۴ تجدیدنظر دیوان عدالت اداری در خصوص رد اعتراض اداره کل امور مالیاتی اصفهان به رای بدوی دیوان در رابطه با مطالبه مالیات از تراکنش های بانکی برای عملکرد های قبل از اصلاحیه سال ۹۴ ق.م.م

#دیوان_عدالت_اداری

دادنامه شماره ۲۲۷۲

شعبه ۴ تجدیدنظر دیوان عدالت اداری در خصوص رد اعتراض اداره کل امور مالیاتی اصفهان به رای بدوی دیوان در رابطه با مطالبه مالیات از تراکنش های بانکی برای عملکرد های قبل از اصلاحیه سال ۹۴ ق.م.م