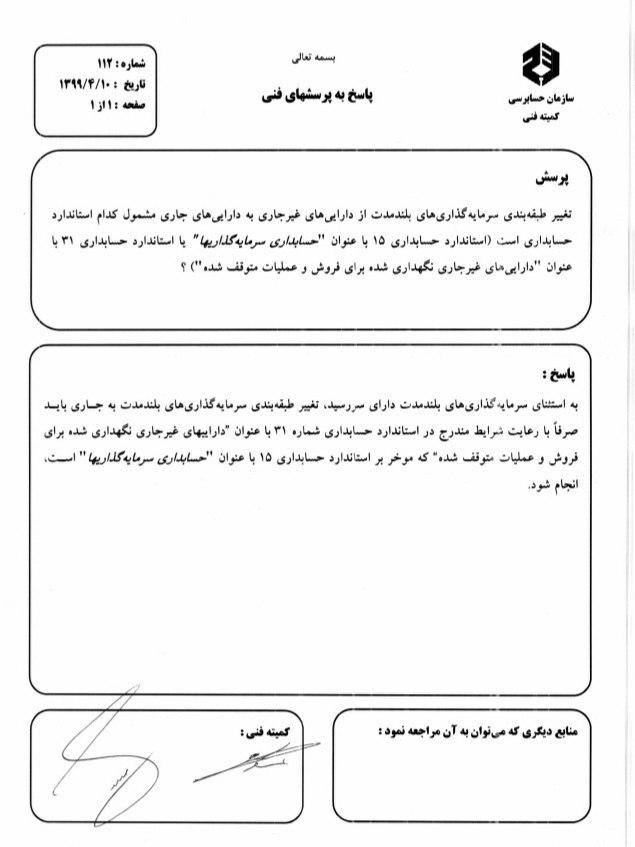

اظهار نظر شماره ۱۱۲ کمیته فنی #حسابرسی در خصوص ؛ تغییر طبقه بندی سرمایه گذاریهای بلندمدت

اظهار نظر شماره ۱۱۲ کمیته فنی #حسابرسی در خصوص ؛

تغییر طبقه بندی سرمایه گذاریهای بلندمدت

اظهار نظر شماره ۱۱۲ کمیته فنی #حسابرسی در خصوص ؛

تغییر طبقه بندی سرمایه گذاریهای بلندمدت