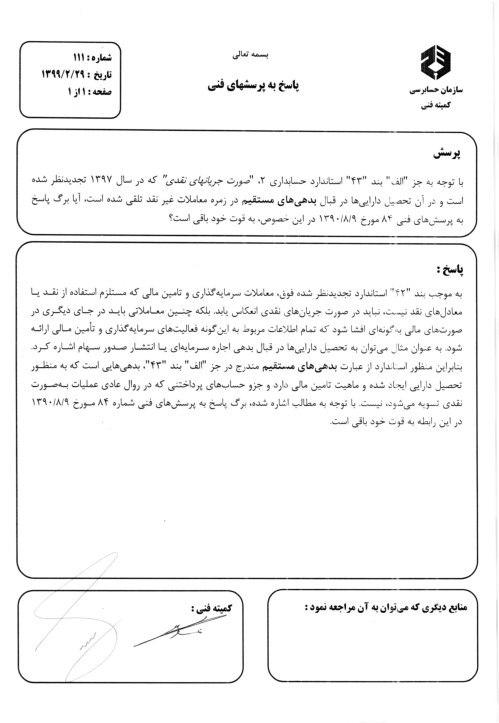

اظهار نظر شماره ۱۱۱ کمیته فنی #حسابرسی در خصوص ؛ با توجه به جز “الف” بند “۴۳” استاندارد حسابداری ۲، “صورت جریانهای نقدی” که در سال ۱۳۹۷ تجدیدنظر شده است و در آن تحصیل داراییها در قبال بدهیهای مستقیم در زمره معاملات غیر نقد تلقی شده است، آیا برگ پاسخ به پرسشهای فنی ۸۴ مورخ ۹/۸/۱۳۹۰ در این خصوص، به قوت خود باقی است؟

اظهار نظر شماره ۱۱۱ کمیته فنی #حسابرسی در خصوص ؛

با توجه به جز “الف” بند “۴۳” استاندارد حسابداری ۲، “صورت جریانهای نقدی” که در سال ۱۳۹۷ تجدیدنظر شده است و در آن تحصیل داراییها در قبال بدهیهای مستقیم در زمره معاملات غیر نقد تلقی شده است، آیا برگ پاسخ به پرسشهای فنی ۸۴ مورخ ۹/۸/۱۳۹۰ در این خصوص، به قوت خود باقی است؟