چگونه از شاخص های حاشیه ای در مدیریت مالی بهره ببریم؟

شاخصهای حاشیه ای چه هستند؟

این گروه از شاخص ها ارتباط بین سطح سودآوری و سطح فروش شرکت را منعکس می کنند و عموما به دو منظور محاسبه می شوند:

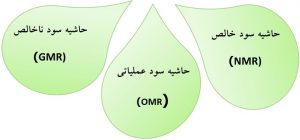

شاخص های حاشیه از سه زیر مجموعه تشکیل شده است

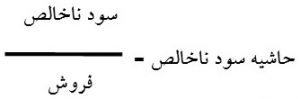

حاشیه سود ناخالص:

این شاخص به شما نشان می دهد به ازای هر ۱۰۰ ریال فروش چه میزان سود ناخالص نصیب شرکت گردیده است.

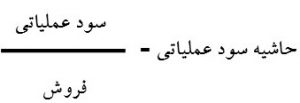

حاشیه سود عملیاتی:

این شاخص مهم ترین عضو شاخص های حاشیه ای است. این اهمیت به چهار دلیل می باشد:

حاشیه سود خالص:

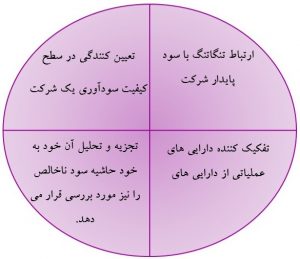

اجزای پایدار و ناپایدار سود در این شاخص نهفته اند.

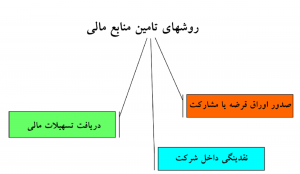

به وسیله این شاخص سود پایدار و سود ناپایدار را از هم تفکیک می کنیم. تفکیک سودهای پایدار از ناپایدار برای بررسی ساختار مالی شرکت برایمان اهمیت دارد. یعنی بدانیم چه تناسبی از دارایی هایی که می خواهیم تامین مالی کنیم از طریق یکی از روشهای زیر تامین خواهند شد؟

هرچه ساختار مالی اهرمی تر باشد اختلاف بین سود عملیاتی و سود خالص بیشتر است. بطور کلی دریافت تسهیلات مالی به شرط سرمایه گذاری و ایجاد سود عملیاتی در آینده خوب است ولی حد و حدود آن باید تعیین شود

اگر حاشیه سود ناخالص دستخوش تغییرات زیادی در جهت کاهش باشد باید:

- به مدیریت هزینه توجه ویژه داشت چرا که سود ناخالص از کسر بهای تمام شده کالای فروش رفته و فروش خالص بدست می آید پس باید بهای تمام شده را به جزء بررسی نمود.

- بهای تمام شده از سه عامل مواد اولیه ، حقوق و دستمزد و هزینه های سربار تولید تشکیل گردیده است که هر یک باید بصورت جزء شود.

- بعنوان مثال در مورد عامل مواد اولیه باید مقدار مواد مصرف شده یا مقدار ضایعات و یا نرخ مواد بررسی شود.

- لازم به ذکر است که عوامل بهای تمام شده کالای فروش رفته درهرصنعت و جایگاه شرکت در صنعت مربوطه متفاوت است و نوع وابستگی صنایع به هریک از عوامل متفاوت است.

- همزمان با بررسی بهای تمام شده باید به بررسی استراتژیهای فروش توجه شود.

۱٫ آیا می توان بهای فروش و یا سطح فروش را افزایش داد یا باید به تکمیل زنجیره ارزش در شرکت فکر نمود.

۲٫ با این تحلیل اجزاء می توان به این موضوع پی برد که عوامل ریسکی در شرکت کدامند و با کنترل این عوامل ریسکی می توان سود پایدار برای شرکت را مهیا نمود.

با بررسی حاشیه سود عملیاتی این موضوع مشخص می شود که کدام دارائیهای شرکت عملیاتی نیست یعنی ارزش افزوده ای ندارد و باید از چرخه فرایند شرکت خارج شود و به طبع آن وجه نقد وارد شرکت شود که در شرایط فعلی که بسیاری از شرکتها مشکل نقدینگی دارند از اهمیت بسیاری برخوردار است.

از آنجا که حاشیه سود ناخالص تاثیر پذیری بسیاری از فروش و بهای تمام شده کالای فروش رفته دارد و عموما تحت کنترل شرکتها هست در این نقطه شرکتها به سمت مدیریت بهینه سود عملیاتی هدایت می شوند مثلا بعنوان یکی از موارد در اجرای مدیرت بهینه سود عملیاتی می توان به تشکیل هلدینگ اشاره نمود.

همچنان ذکر این نکته بسیار مهم است که در صنایع مختلف دارائیهای عملیاتی کاملا متفاوت است مثلا در صنعت بانکداری ، وجه نقد جزء دارائیهای عملیاتی آن است.

تمامی عملیات شرکت منجر به خلق سود خالص در شرکت میشود که این سود می تواند ترکیبی از سود پایدار و غیر پایدار باشد و با تجزیه و تحلیل می توانیم به سود ناپایدار خود پی ببریم.

هرچقدر که شکاف بین سود عملیاتی و سود خالص شرکت در جهت مثبت (+) و یا منفی (–) زیاد باشد یعنی ناپایداری در سود خالص زیاد است بنابراین انحراف بین این دو شاخص بسیار با اهمیت است و باید تمرکز و مهندسی خاصی را برای این قسمت برنامه ریزی نمود.

شاید بتوان گفت یکی از کارکردهای شاخصهای حاشیه ای میزان تاثیرپذیری آنها از نحوه تامین منابع مالی برای شرکت است چرا که ساختار مالی هر شرکت بواسطه خلق هزینه های مالی ، به شدت حاشیه سود خالص را تحت تاثیر قرار می دهد و این موضوع یعنی ایجاد یک شکاف بین حاشیه سود عملیاتی و سود خالص. پس باید بررسی شود که چه عامل اساسی این نحوه تامین مالی را ایجاد کرده است.

در این مسیر لازم است:

- صورتهای مالی هرسال حداقل با میانگین صورتهای مالی ۳ تا ۵ سال گذشته بررسی و مقایسه شود.

- در تحلیل ها میانگین صنعت در بازار سرمایه را مورد توجه قرارداد.

- از آنجایی که صورتهای مالی عموما براساس بهای تمام شده تاریخی ارائه میشوند. برای بررسی دقیق و تحلیل خوب ضمن بررسی های قبلی، باید صورتهای مالی یکبار به ارزش روز نیز بررسی شوند.