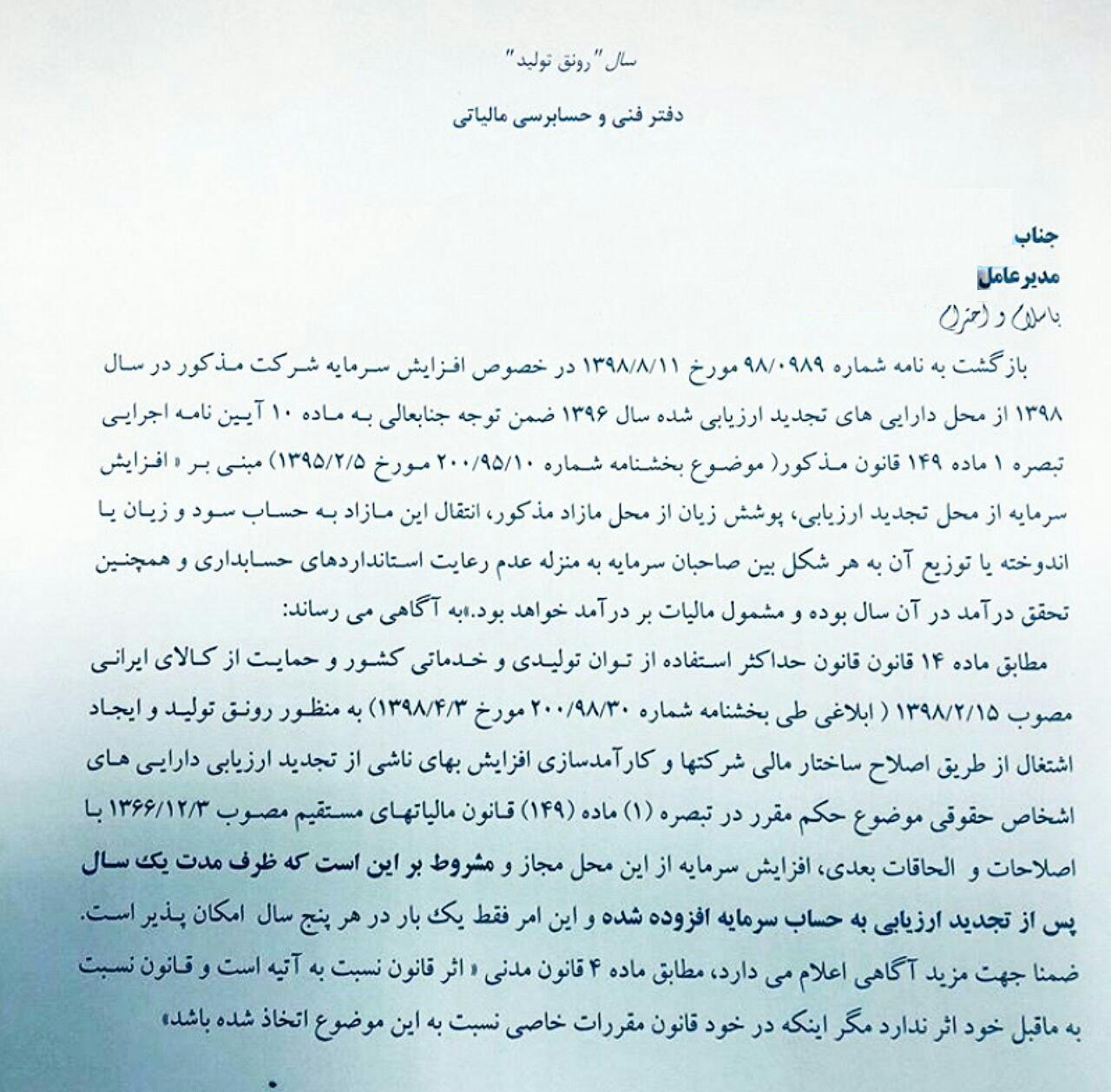

#دفترفنی_وحسابرسی_مالیاتی اظهارنظر در خصوص ؛ آثار مالیاتی متفاوت ناشی از تجدید ارزیابی دارایی های ثابت در راستای تبصره یک ماده ۱۴۹ ق م م و ماده ۱۴ قانون حمایت از کالای ایرانی

#دفترفنی_وحسابرسی_مالیاتی

اظهارنظر در خصوص ؛ آثار مالیاتی متفاوت ناشی از تجدید ارزیابی دارایی های ثابت در راستای تبصره یک ماده ۱۴۹ ق م م و ماده ۱۴ قانون حمایت از کالای ایرانی